不動産に抵当権が設定されている場合、相続手続で留意する点について教えてください。

不動産を新築、購入する場合に、金融機関と住宅ローンの契約を締結すると、不動産に抵当権が設定されます。

不動産に抵当権が設定されている場合、相続が発生した時点で住宅ローンの支払義務が残っているかどうかで手続は変わってきます。

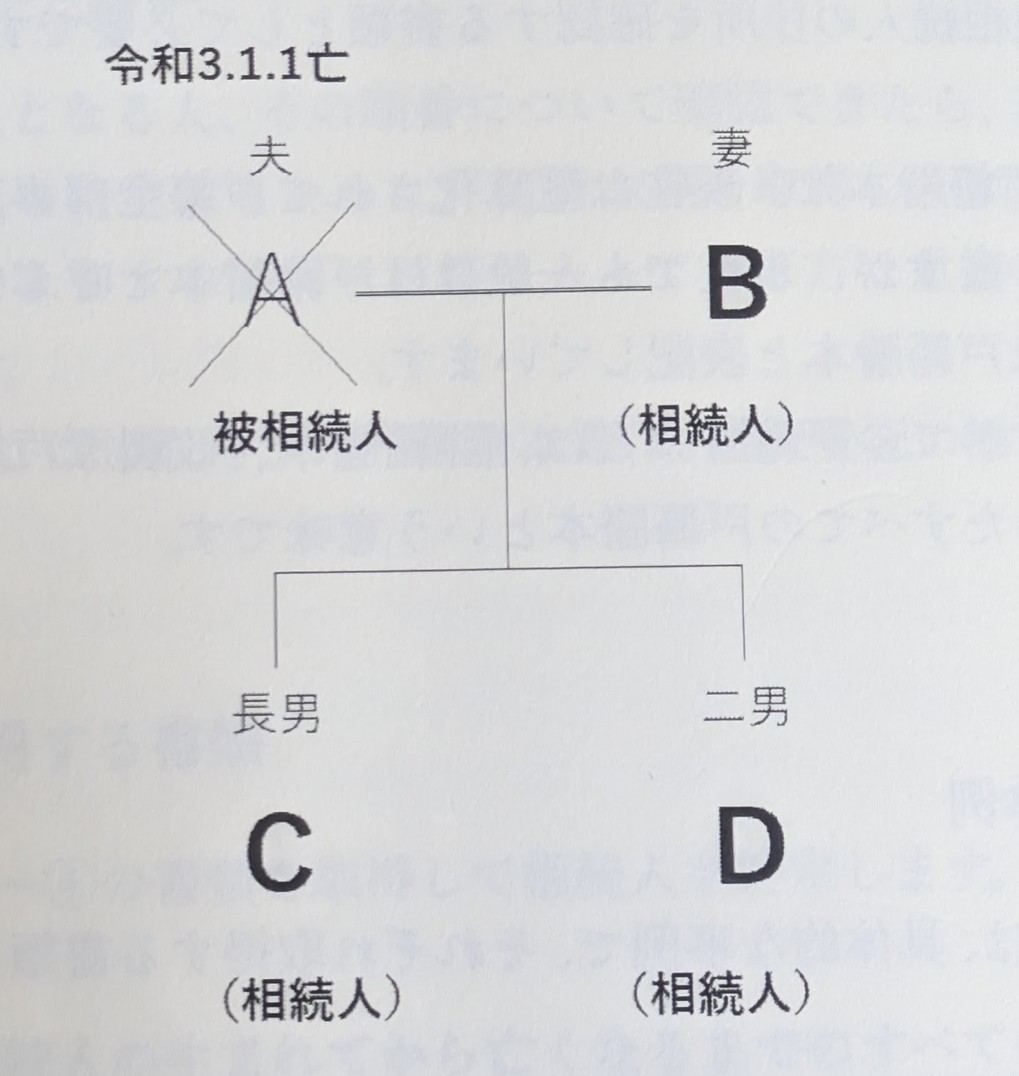

具体的なイメージを持っていただくために、下の相続関係図を使ってご説明します。

被相続人Aが亡くなり、相続人として、妻B、長男C、二男Dの3人がいます。Aの遺産の中に、抵当権が設定された不動産があり、その不動産を長男Cが相続するということで遺産の分割協議が相続人間で整ったとします。

以下、不動産の住宅ローンの支払義務が残っているかどうかに分けて手続の流れなどを記載します。

Aが団体信用生命保険に加入しており、住宅ローンが完済される場合について

団体信用生命保険とは、仮に住宅ローンが残っている間に借主が死亡しても、その時点での残高に見合う金銭が保険会社から金融機関に支払われ、住宅ローンが消滅(完済)するというものです。

よって、被相続人Aが団体信用生命保険に加入していた場合は、相続人は、住宅ローン残金の支払義務を負うことなく不動産を相続することができます。

相続手続の流れは、概ね次のとおりです。

①相続人から金融機関に住宅ローン契約者である被相続人Aが死亡したことを連絡します。

②金融機関から今後の流れと必要書類の提出に関する案内が送付されますので、その指示に従って書類を収集して金融機関に提出します。

③保険会社の審査後に住宅ローンは完済となり、金融機関より住宅ローンの完済関係の書類が届きます。

④相続を原因として長男Cへの不動産の所有権移転登記と、抵当権の抹消登記の手続を行うことになります。

Aが団体信用生命保険に加入しておらず、住宅ローンの支払義務が残ってしまう場合について

相続人間の遺産分割協議において、不動産を長男Cが相続するとともに、住宅ローンの支払義務(債務)も長男Cが負うと合意したとします。その合意は、相続人間では有効になります。

しかし、ここで注意したいのは、債務というのは、債権者(金融機関)の承諾がない限り、原則として、相続人各自が法定相続割合にしたがってそれぞれの負担額の債務を引き継ぐということになり、金融機関は相続人のすべてに対して各相続割合の限度で支払を求めることができるということになります。

仮に、金融機関が、住宅ローンの債務について、長男Cが単独で引き継ぐことについて承諾をした場合は、その他の相続人は債務を免れることになります。

金融機関は、特定の相続人が債務を引き継ぐことについて、その相続人の返済能力を審査して承諾をするかどうかを決めているのが実務のようです。

よって、遺産分割協議によって、相続を原因として長男Cが不動産の所有権を取得することは基本的には可能ですが、住宅ローンが残っている限り、抵当権は消えず、住宅ローンの債務は誰が引き継ぐかについては金融機関と調整しなければならないということです。

まとめ

遺産の中に不動産がある場合、上記のとおり、住宅ローンの支払義務が残るかどうかによって相続手続の流れは変わってきます。

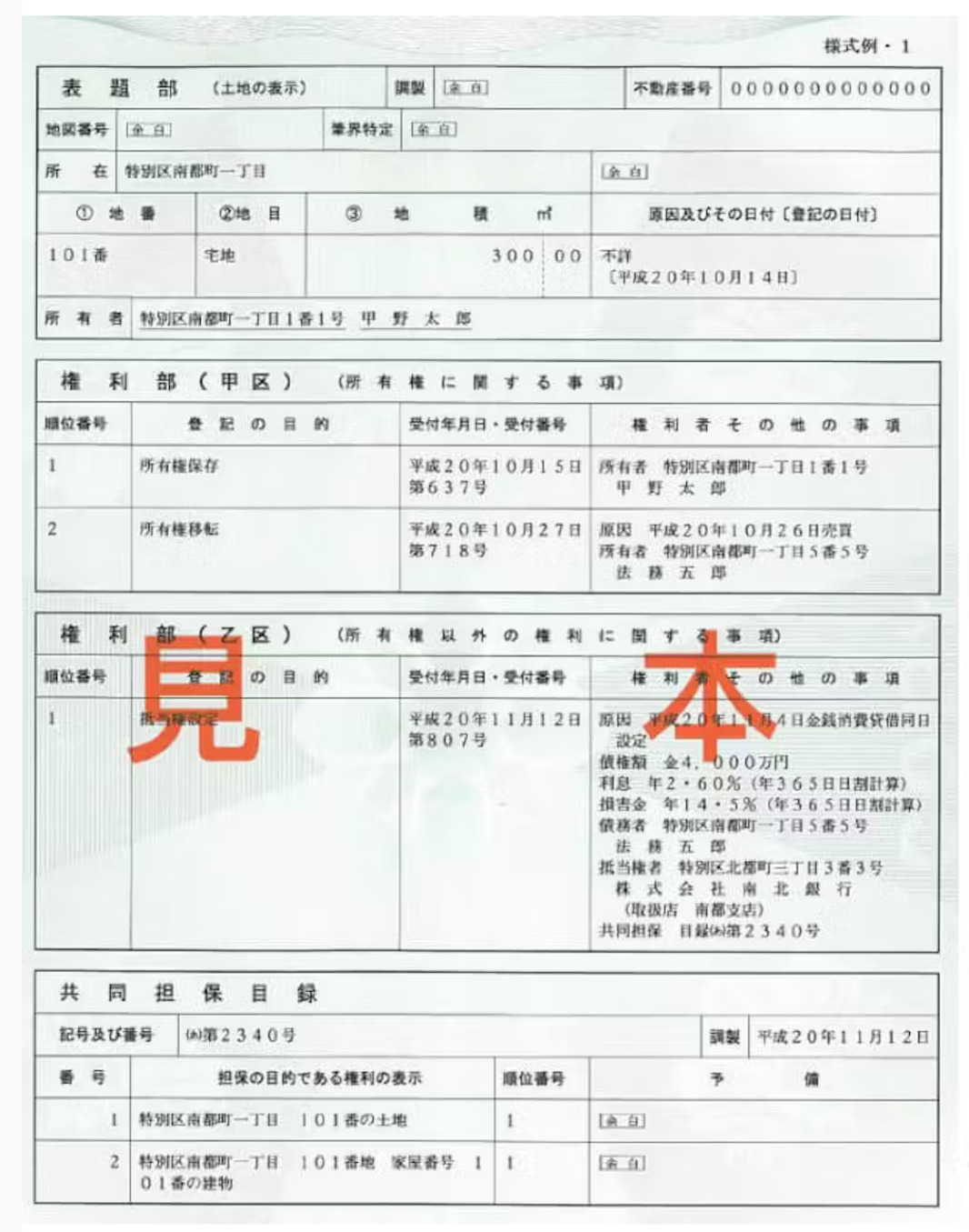

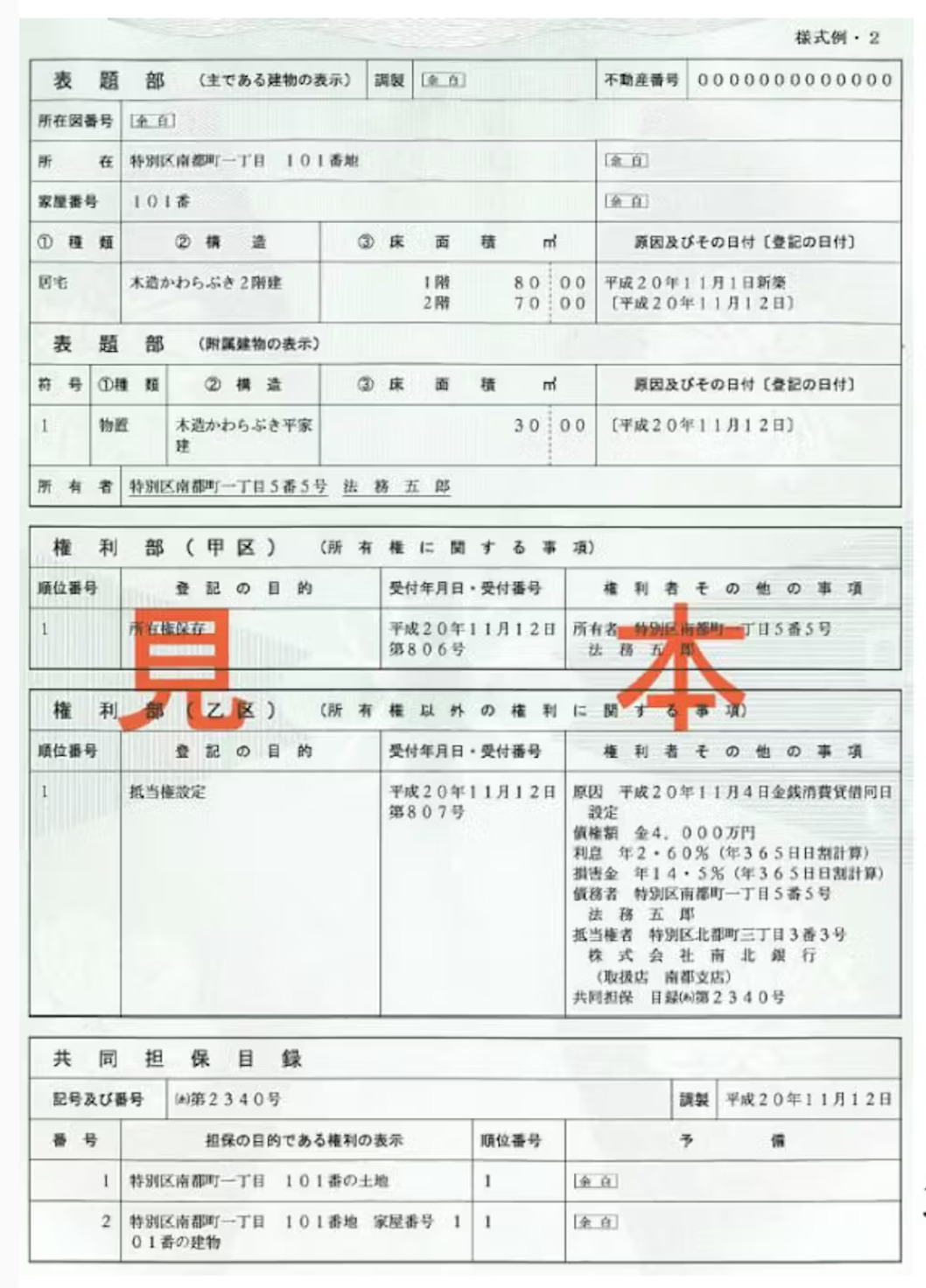

よって、相続が発生したら、不動産の登記事項証明書(法務局で取得できます)を確認して抵当権が付いていることが分かった場合は、同証明書の「権利者その他の事項」欄に記載されている金融機関に被相続人が死亡した事実を伝えて、住宅ローンの支払義務が残るかどうかを確認したうえで、相続手続を進めるようにしてください。

下に土地及び建物の登記事項証明書の見本を付けましたので、参考にしてください。

抵当権が付いている不動産を相続した場合は、上記のとおりすべきことが多くなりますので、士業などの専門家に相続手続の進め方などを相談されても良いと思います。