相続税の具体的な計算の仕方を教えてください。

相続税は、以下の順番で計算していくことになります。

①遺産の合計額から基礎控除額を引きます。

②仮に法定相続分で相続したものとみなして金額を割り振ります。

③割り振られた金額に、相続税の税率をかけて相続人全体の相続税を計算します。

④実際に相続した割合に応じて納税額が決まります。

以下、具体的に計算していきますが、その前提として、相続の事例を次のとおり設定します。

被相続人(亡くなった人)を父、法定相続人は、母、長女、長男の3人です。父の遺産の合計額は、9800万円です。

①遺産の合計額から基礎控除額を引きます。

基礎控除額は、「3000万円+600万円×法定相続人の数」ですから、4800万円となります。

遺産の合計額9800万円から4800万円を引くと5000万円になります。この5000万円に対して相続税がかかることになります。

②仮に法定相続分で相続したものとみなして金額を割り振ります。

相続税がかかる5000万円を法定相続分で相続したものとみなして金額を割り振ります。

母は、5000万円×2分の1(法定相続割合)で2500万円、長女は、5000万円×4分の1(法定相続割合)で1250万円、長男は、5000万円×4分の1(法定相続割合)で1250万円になります。

③割り振られた金額に、相続税の税率をかけて相続人全体の相続税を計算します。

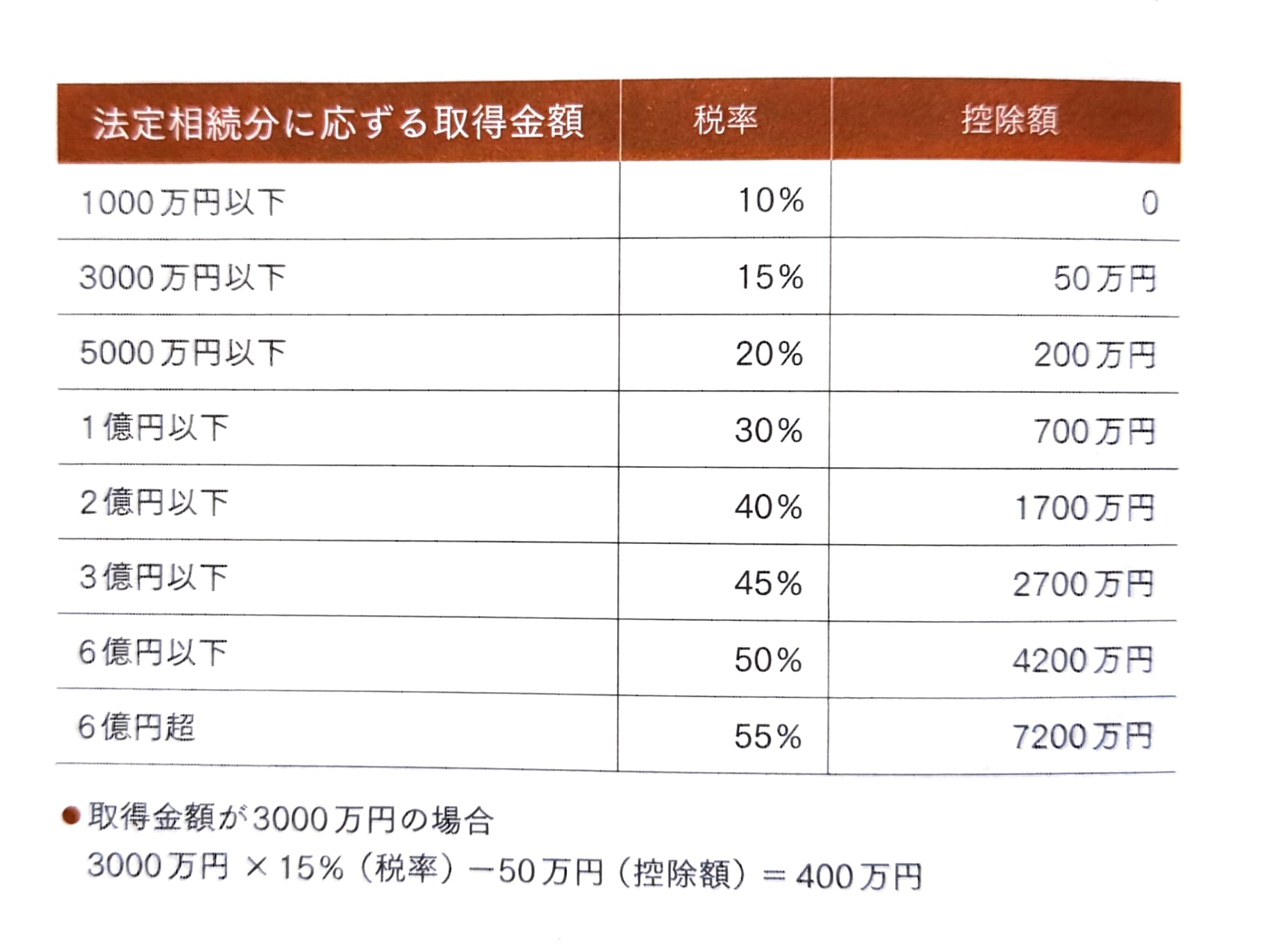

下の相続税の税率等の表を用いて、相続人全体の相続税を計算します。

母は、2500万円に対する税率15%ですから375万円、そして、控除額50万円を引いて、325万円になります。

長女は、1250万円に対する税率15%ですから187万5000円、そして、控除額50万円を引いて、137万5000円になります。

長男は、1250万円に対する税率15%ですから187万5000円、そして、控除額50万円を引いて、137万5000円になります。

母の325万円+長女の137万5000円+長男の137万5000円=600万円となり、600万円が相続人全体の相続税になります。

ちなみに、下の表にある控除額とは、税額計算を簡便に行うために設けられているものです。

④実際に相続した割合に応じて納税額を決めます。

母、長女、長男の3人で遺産分割協議をした結果、遺産の合計額9800万円に対して、母は5分の2(3920万円)、長女は5分の1(1960万円)、長男は5分の2(3920万円)の割合で相続することで協議が整いました。

この相続した割合に応じて、相続人全体の相続税600万円を按分すると、それぞれの納税額は以下のとおりとなります。

母は、600万円×5分の2で240万円、長女は、600万円×5分の1で120万円、長男は、600万円×5分の2で240万円になります。

まとめ

相続税の計算の仕方は上記のとおりとなります。ただし、相続税には、相続税申告をすることが前提となりますが、税額軽減の特例制度がいろいろあります。よって、実際の納税額は大きく変わる可能性はあります。

たとえば、小規模宅地等の特例や配偶者の税額軽減という制度などです。ちなみに、配偶者の税額軽減の特例は、夫婦間の相続においては最低でも1億6000万円、または、配偶者の法定相続分のいずれか大きい金額内の相続額であれば、配偶者は無税となります。上記の相続事例ですと、母は配偶者の税額軽減の特例が適用されて無税になります。

これらの特例制度をどのように活用するのがベストなのかは個別具体的な相続事案によって異なってきますので、相続税申告が必要な相続が発生した場合は、税理士にご相談されることをお勧めします。

※参考文献「税理士橘慶太著 ぶっちゃけ相続(増補改訂版)」