子どものいない夫婦の遺言書の有無による相続手続きの違いと留意点について

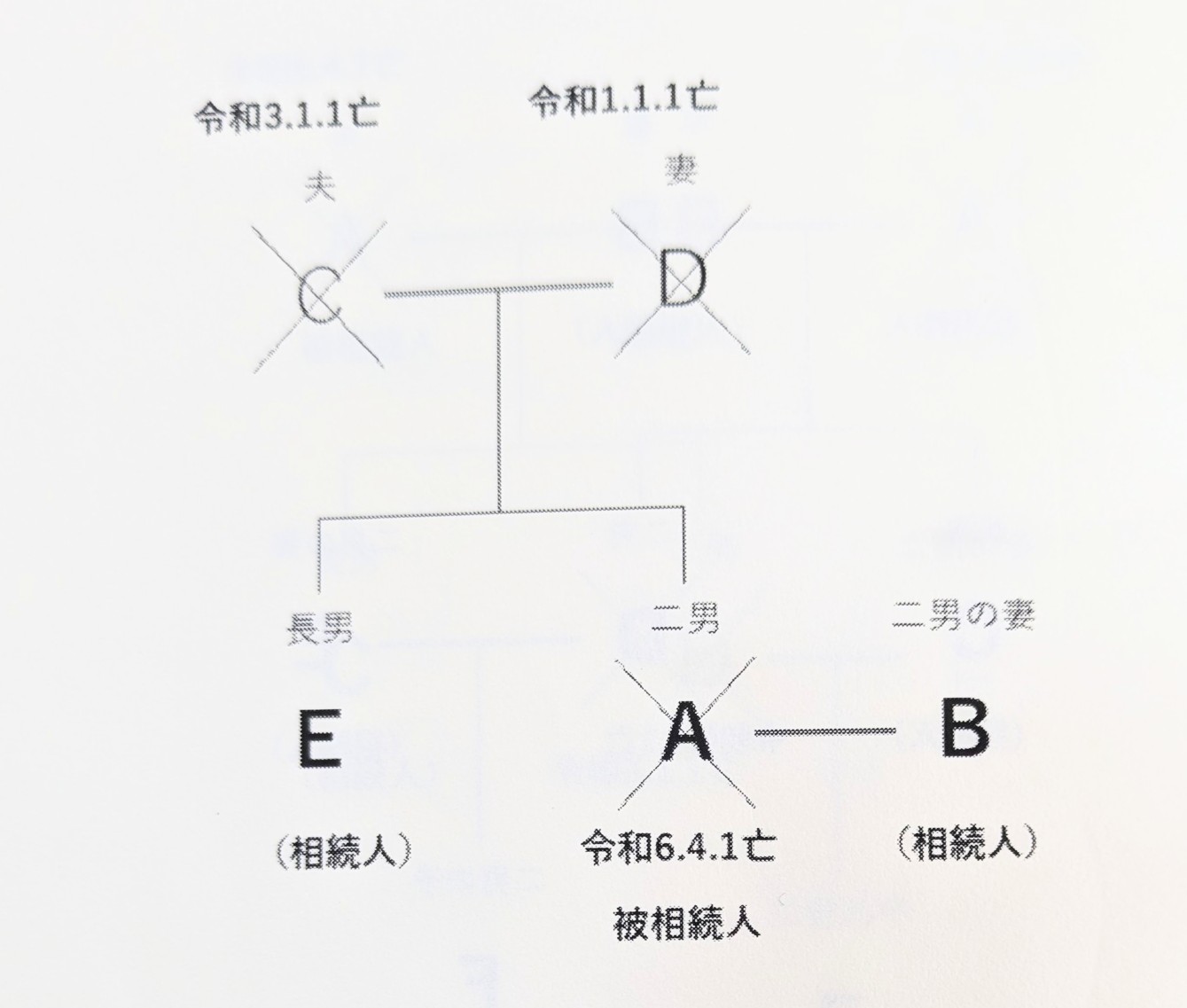

下の相続関係図を参照してください。

子どものいない夫婦の一方が亡くなった場合、法定相続人は、配偶者と義父母(義父母が既に亡くなっている場合は、配偶者と義理の兄弟姉妹)になります。

そうすると、相続関係図の事例では、既にC及びD(妻Bからみて義父母)は亡くなっていますので、法定相続人は、妻Bと義兄Eの2人になります。

次に、被相続人Aが遺言書を作成していた場合と、作成していなかった場合を比較して相続手続きの違いについてご説明します。

被相続人Aが遺言書を作成していた場合について

仮に、被相続人Aが、「遺言者は、遺言者の有する一切の財産を、遺言者の妻Bに相続させる。」という内容の遺言書を作成していた場合、相続開始後、遺言書を使って相続手続きができます。

被相続人Aの相続財産に不動産がある場合、相続手続きには少なくとも以下の書類を取得する必要があります。

①Aの死亡が記載されている戸籍謄本又は除籍謄本

②Bの戸籍謄本(①の戸籍謄本に記載されていれば取得の必要はない)

③Aの本籍の表示のある戸籍附票又は住民票除票

④不動産を取得するBの住民票

⑤固定資産課税台帳記載事項証明書又は固定資産税納税通知書(相続登記を申請する年度の評価額が記載されているもの)

被相続人Aが遺言書を作成していなかった場合について

法定相続人である妻Bと義兄Eにおいて遺産の分割協議を行い、その結果を遺産分割協議書にまとめる必要があります。仮に、被相続人Aに、Eの他に兄弟姉妹がいた場合は、すべての兄弟姉妹と遺産の分割協議を行う必要があります。

被相続人Aの相続財産に不動産がある場合、相続手続きには少なくとも以下の書類を取得する必要があります。

①Aの生まれてから亡くなるまでのすべての戸籍謄本

②Cの生まれてから亡くなるまでのすべての戸籍謄本(※)

③Dの生まれてから亡くなるまでのすべての戸籍謄本(※)

④Bの戸籍謄本(①の戸籍謄本に記載されていれば取得の必要はない)

⑤Eの戸籍謄本

⑥Aの本籍の表示のある戸籍附票又は住民票除票

⑦遺産分割協議の結果、不動産を相続する方の住民票

⑧固定資産課税台帳記載事項証明書又は固定資産税納税通知書(相続登記を申請する年度の評価額が記載されているもの)

⑨遺産分割協議書(相続人全員の署名押印が必要)

⑩相続人全員の印鑑証明書

(※)Aの兄弟姉妹全員が法定相続人になるため、親であるCとDの生まれてから亡くなるまでのすべての戸籍謄本を取得して、E以外に兄弟姉妹がいないことを確認する必要があります。

まとめ

子どものいない夫婦の場合の相続手続きについては、被相続人Aが遺言書を作成していた場合と作成していなかった場合を比較すると、取得する書類の種類と数がかなり違うことがわかると思います。また、一番の違いは、妻Bが被相続人Aの兄弟姉妹と、遺産の分割方法について話し合わなければならないということです。妻Bにとっては、心理的負担はかなり大きいと思います。兄弟姉妹が遺産を放棄してくれる方ならいいですが、法定相続分はもらうと主張する方もいると思います。妻Bとしては、夫と作り上げてきた財産を兄弟姉妹に渡すことについては納得できないと感じるのではないでしょう。

よって、子どものいない夫婦については、夫婦のどちらも、財産を配偶者に相続させる旨の遺言書を作成しておくことが良いと思います。