相続の流れについて(一般的な手続の流れ)

相談者から、相続の流れ、手続として何をしなければならないかという一般的な質問をされることがよくあります。

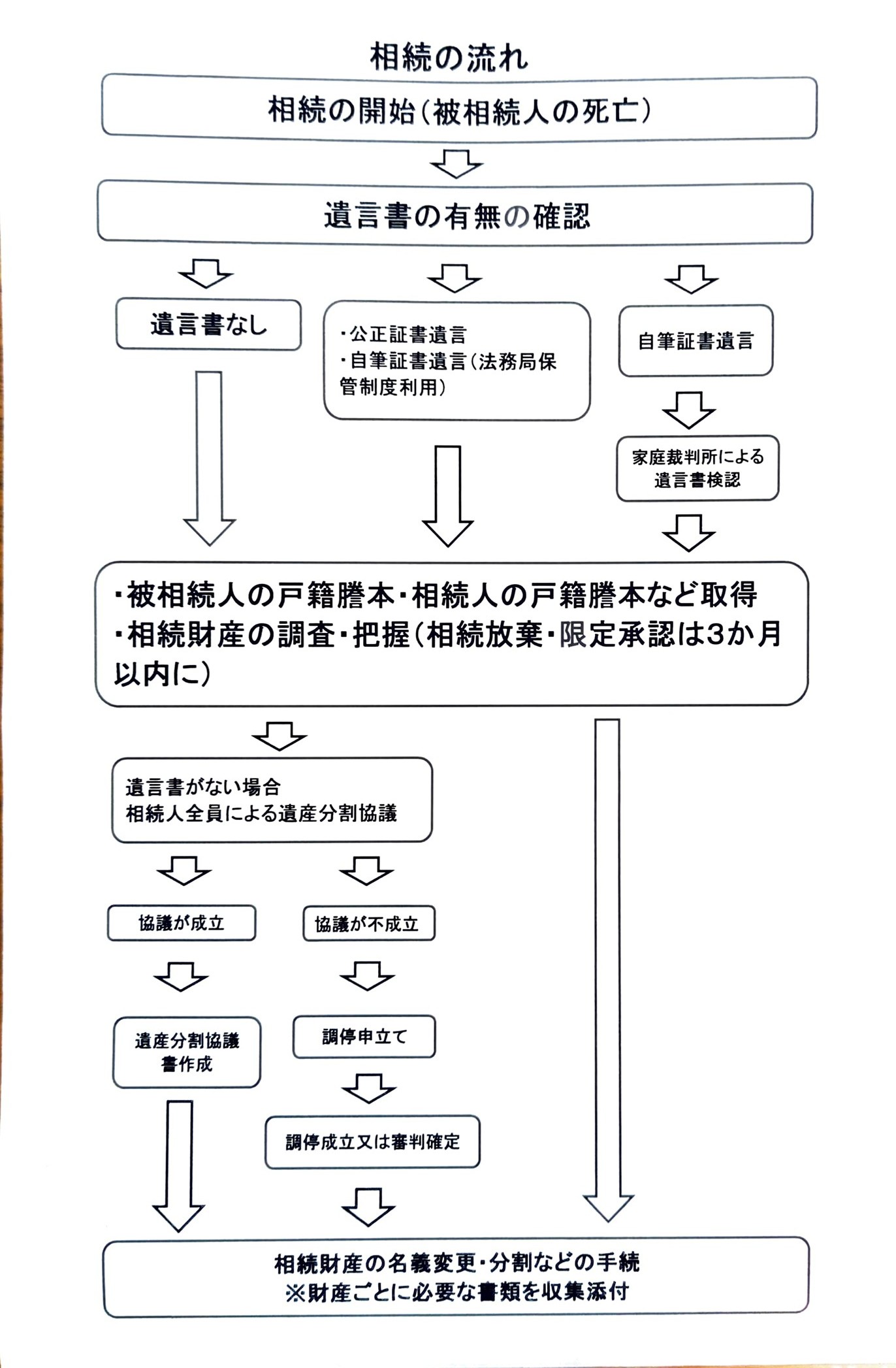

そのような質問をされた場合は、下の「相続の流れ」図をお示しして一般的な流れをご説明しています。流れ図を見て、遺言書がない場合、相続人全員で話し合わなければならないのはストレスである、相続手続がすべて終わるまでにはかなりの時間がかかりそう、などといった感想を相談者からお聞きすることが多いです。

実際の相続の手続では、まずいろいろな書類等を収集して進めていかなければなりません。市区町村役場(戸籍等を取得する場合)、家庭裁判所(相続放棄・限定承認、自筆証書遺言の検認請求をする場合)、金融機関(預貯金の残高証明を取得したり、預貯金の名義変更・解約・払戻などを行う場合)、法務局(相続登記の申請をする場合)、税務署(相続税申告をする場合)などから難しい法律用語を言われて、戸惑うことも多いと思われます。

また、相続の手続の他に、死亡に伴う各種届出など、所管する行政機関等にいろいろ並行して行うことも多々あります。

専門家である士業が相続人の方から依頼を受けて相続手続を代行する場合でも、各機関の担当者の中にはきわめて細かな点まで指摘する方もいて、なかなか手続が進まないこともあるくらいですから、相続人の方がすべての手続を行うとなると相当な負担を感じるのではないかと思います。

相続手続を行う上で注意すべき点について(期限のある手続)

流れ図には記載していませんが、以下のとおり、期限のある手続がありますので、これらは遵守しなければなりません。また、これら以外にも「相続人」が「争族人」にならないように注意しなければならない点は多数ありますが、今回は割愛させていただきます。

①相続放棄・限定承認をする場合は、相続を知った時(通常は被相続人の死亡の日)から3か月以内(家庭裁判所に)

②相続税申告をする場合は、相続を知った時(通常は被相続人の死亡の日)から10か月以内(税務署に)

③相続登記をする場合、相続(遺言も含む。)によって不動産を取得した相続人は、その取得を知った日から3年以内(法務局に)

④自筆証書遺言書を発見した保管者は、相続の開始後、遅滞なく家庭裁判所に提出して検認を請求する

などがあります。

相続税対策について(暦年課税制度・相続時精算課税制度)

相談者から、生前贈与を含めた相続税対策はどうしたら一番メリットがあるのかという質問をされることもよくあります。

国は、これまで贈与税・相続税対策の大きな柱であった、「暦年課税制度」と「相続時精算課税制度」を令和6年1月以降、改正したことから、これをきっかけに質問される方が多くなっているように感じます。

行政書士は、贈与税・相続税に関する一般的な知識は有しているものの専門外であり、上記の質問に対する最適解を導き出すのは税金の専門家である税理士になりますので、その旨をお伝えしています。

ただし、知り合いの税理士からお聞きすると、税理士であっても相続税を苦手としてそもそも相続税申告の業務を受けない方もいるとのことです。よって、質問に対する最適解をお知りになりたい場合は、相続税に強い税理士の方に相談されることをお勧めしています。相談者から税理士の紹介を求められ場合は、連携している税理士をご紹介していますので、お気軽にご相談ください。