相続財産に未登記の建物があった場合の対処について

2024年4月1日から相続登記が義務化されたことから、不動産の相続に関するご相談が増えています。

先日のご相談で、父が亡くなり相続が発生したところ、父の遺産である建物(現在、他人に賃貸している建物)が未登記であったという事案がありました。

相続人である長男が言うには、建物が未登記になっている原因はわからないが、亡父はずっと固定資産税の納付はしてきたとのことでした。

その建物については、相続人間(長男と二男)で話し合った結果、相談に来られた長男が相続することになったということで、未登記建物を相続した際の手続をどうすれば良いのかというのがご相談の趣旨でした。

未登記の建物が存在するのはどうしてでしょうか。

建物を建築したり購入したりする際、登記の申請をすべき義務のある方は1か月以内に「表題部」(法務局が備える不動産登記簿上、建物の所在や床面積などの物理的な情報が記載されている部分)の登記をしなければならないと、不動産登記法には定められています。このように登記をすることが義務付けされているのに、実際には未登記建物が多く存在しているのは事実です。

通常、住宅を購入・建築する際には住宅ローンを利用する方がほとんどだと思いますが、それを利用せずに自己資金だけで一括購入・建築したような場合、抵当権を設定する必要もなく、法務局から登記をするように催促されることもないことから、未登記のままになるケースのひとつになっているようです。

未登記の建物でも固定資産税を納める必要があるのでしょうか。

登記の有無にかかわらず、原則として、建物を所有しているなら固定資産税を納める必要があります。固定資産税は建物のある自治体(市町村)に納めることになりますが、自治体は固定資産税の納付の対象となる建物がないかについて現地調査をするなどして建物の所有者を調べ、固定資産税の納付を求めてきます。

よって、相談事案のように未登記の建物であっても自治体が把握したら、建物所有者に固定資産税納税通知書を送付することになります。

未登記建物を相続した場合、どのように対処すれば良いのでしょうか。

①未登記建物を相続するためには、まずその未登記建物をだれが相続するのかを確定する必要があります。複数人の相続人がいる場合には、誰が建物を相続するのか遺産分割協議を行い、遺産分割について話し合いがまとまったら、遺産分割協議書を作成して全員で署名と実印で押印します。

②次に不動産登記の申請を行います。不動産登記には「表題部」(法務局が備える不動産登記簿上、建物の所在や床面積などの物理的な情報が記載されている部分)と「権利部」(不動産登記簿上、建物の所有権や抵当権などの権利に関する事項が記載された部分)という2つの項目がありますが、まず必要書類をそろえて、未登記建物が所在する地域の法務局に建物の「表題登記」の申請を行うことになります。

③建物の「表題登記」が完了したら、続いて未登記建物の所有権を公示するために、必要書類をそろえて、法務局に「所有権保存登記」の申請を行うことになります。

上記の建物表題登記、所有権保存登記はどちらも専門的な知識を求められることが少なくなく、多くの必要書類をそろえる必要があることなどから、手続に不安があるようでしたら、専門家に相談したり、手続の代行を依頼したりするなど、対策を講じた方が良いと思います。

前述したとおり、2024年4月1日から相続登記(相続による所有権移転登記)が義務化され、不動産を相続した場合には正当な理由なく登記をしないと、10万円以下の過料に処せられる可能性がります。過去の相続でも適用対象となり、相続人が確定していたら、2024年4月1日から3年以内に登記をしなければなりませんので、早く対処することお勧めします。

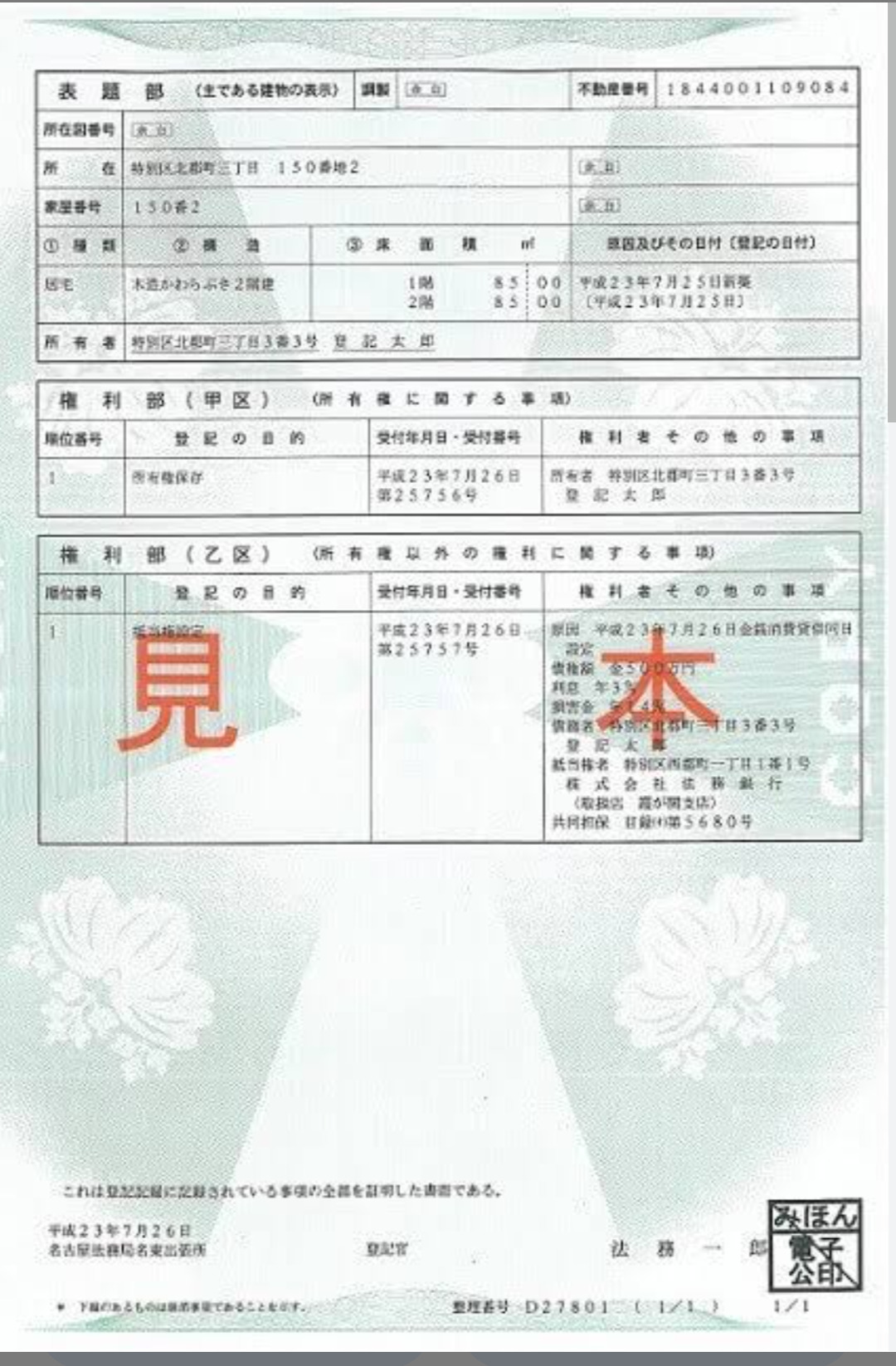

登記簿謄本とはどんなものでしょうか。

下の画像(見本)は、法務局の不動産登記簿に記載されている建物の登記事項を証明したもので、一般的に登記簿謄本と言われているものです。これは建物のものですが、土地についても登記簿謄本はあります。

上部が「表題部」(建物の物理的な状況が記載されている)、真ん中が「権利部(甲区)」(所有権に関する事項が記載されている)、下部が「権利部(乙区)」(所有権以外の権利に関する事項が記載されている)というように区分されて記載されています。